La loi de finances 2023 a été publiée au Journal Officiel le 31 décembre 2022. C’est dans ce contexte que nos experts FITECO organisent plusieurs réunions avec leurs clients tout au long du mois de février 2023 pour leur expliquer les nouvelles mesures fiscales, que soit pour les particuliers ou les entreprises.

Retrouvez ci-dessous quelques-unes de ces nouveautés à destination des entreprises :

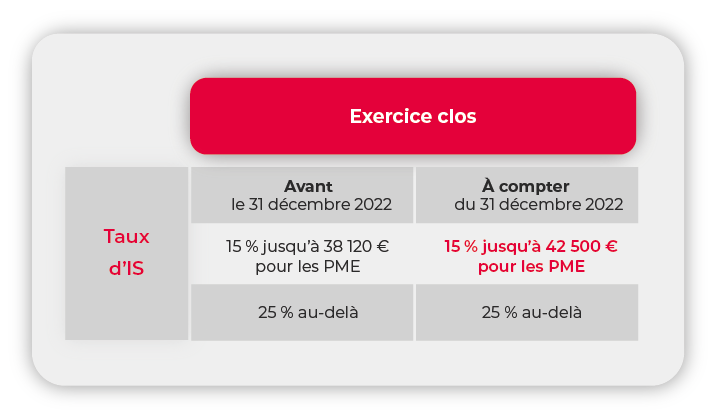

Réduction du taux d’impôt sur les sociétés

Le plafond d’application du taux d’imposition sur les sociétés fixé à 15% en faveur des PME est porté de 38 120 euros à 42 500 euros.

Bon à savoir : quelques conditions doivent être respectées pour bénéficier de ce taux réduit de 15% :

- L’entreprise en question doit réaliser un CA n’excédant pas 10 millions d’euros HT ;

- Le capital doit être entièrement libéré s’il s’agit de sociétés ;

- Le capital doit être détenu pour 75% au moins par des personnes physiques ou par des sociétés respectant les mêmes conditions, dans la limite d’un seul niveau d’interposition.

Crédit d’impôt

La principale mesure adoptée concerne le rétablissement du crédit d’impôt pour la rénovation énergétique des locaux professionnels jusqu’au 31 décembre 2024.

Les entreprises visées par cette disposition sont les PME européennes, imposées d’après leurs bénéfices réels (impôt sur les sociétés ou impôt sur le revenu).

Le montant du crédit d’impôt s’élève à 30% du prix de revient, hors taxes des dépenses et est plafonné à 25 000 euros par entreprise.

À noter : les dépenses doivent avoir lieu entre le 1er janvier 2023 et le 31 décembre 2024 et le bâtiment doit être achevé depuis plus de 2 ans à la date d’exécution des travaux.

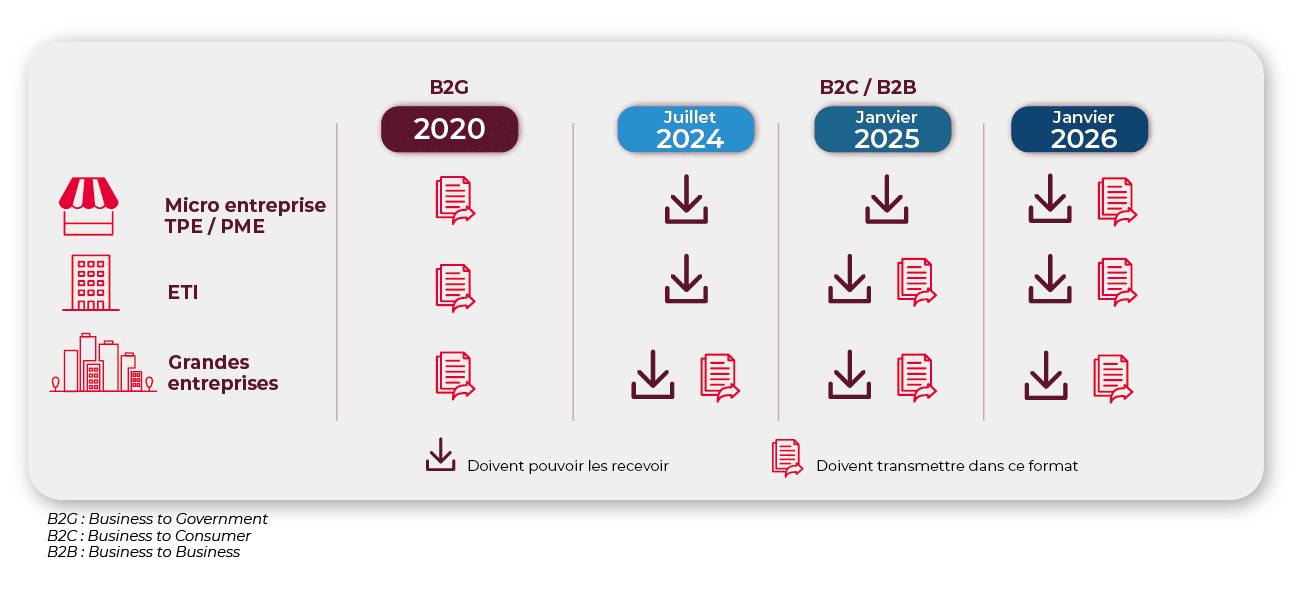

Factures électroniques et TVA

Une nouvelle méthode de sécurisation des factures et de nouvelles modalités de conservation sont instaurées par la loi.

La facture électronique est une facture dématérialisée qui a été :

- Créée électroniquement par le fournisseur ;

- Émise par le fournisseur et reçue par le client professionnel via une plateforme dédiée ;

- Archivée par le client et le fournisseur de façon dématérialisée.

Retrouvez ci-dessous un résumé de la transmission et de la réception des factures électroniques entre professionnels :

À noter : la durée de conservation des documents comptables sous format électronique change. Un document émis sur support informatique doit obligatoirement être conservé par l’entreprise sous ce même format pendant au moins 6 ans.

Tickets de caisse

Les tickets de caisse, de carte bancaire et les bons d’achats ou de réduction ne seront plus automatiquement imprimés à partir du 1er avril 2023. Passé cette date, le consommateur devra demander son ticket de caisse au commerçant s’il souhaite l’obtenir.

Ne sont pas concernés par l’interdiction :

- Les tickets de caisse relatifs à l’achat de biens dits « durables », où sont mentionnées l’existence et la durée de la garantie légale de conformité (appareils électroménagers, équipements informatiques ou appareils de téléphonie par exemple) ;

- Les tickets de carte bancaire relatifs à des opérations annulées ou faisant l’objet d’un crédit ;

- Les tickets de caisse ou autres documents de facturation, imprimés par les instruments de pesage à fonctionnement non automatique.

Bon à savoir : le commerçant devra informer le consommateur de cette nouvelle disposition de manière lisible et compréhensible, par voie d’affichage à l’endroit où s’effectue le paiement.

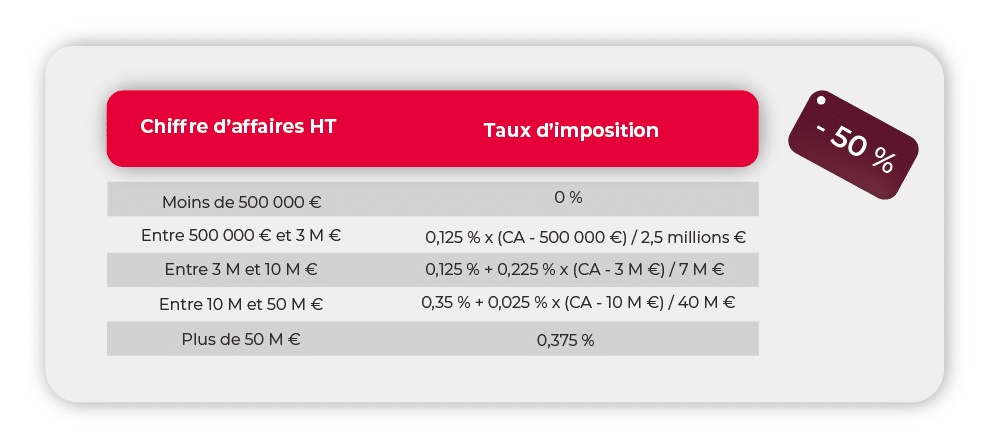

Impôts locaux liés aux activités professionnelles

La cotisation sur la valeur ajoutée des entreprises (CVAE) due par les entreprises diminue de moitié pour les impositions de 2023. Cet impôt sera totalement supprimé à partir du 1er janvier 2024.

Retrouvez ci-dessous le barème de la CVAE applicable pour 2023 :

Bon à savoir : en mai 2024, les entreprises devront réaliser la déclaration de la valeur ajoutée et de l’effectif salarié n°1330-CVAE correspondant à la CVAE due au titre de l’année 2023 ainsi que la liquidation définitive de la CVAE due pour 2023 sur la déclaration n° 1329-DEF et le versement du solde correspondant.

Vous dirigez une entreprise et avez des questions sur les nouvelles mesures fiscales issues de la loi de finances 2023 ? Rapprochez-vous dès maintenant de votre conseiller FITECO ou de nos équipes d’experts, qui sauront vous orienter !